-

- [해운물류 > 해운산업연구실]2019-01-15 11:59:25/ 조회수 1851

- “2018년 회고: 연말통계를 통해 살펴본 해운업계”

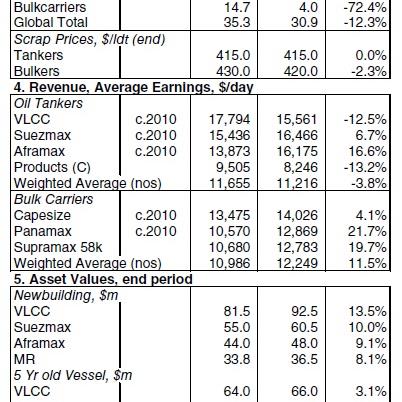

- Clarksons Research가 매년 발표하는 주요 선종별 선대 수에 기초한 선종별 수익의 가중평균지수인 The ClarkSea Index를 살펴본 결과 2018년은 수익측면에서 점진적인 개선이 확인되었다. 동 지표는 2017년 한해 평균 $10,767/일에서 2018년 $12,144/일로 13% 상승하였다. 세부 부문별로 살펴보면, 유조선 부문은 2018년 4분기에 회복되기 전까지는 상황이 좋지 않았으며, 건화물선 부문은 2017년에 이어 수익을 강화하였으며 LNG부문은 연말까지 지표가 긍정적인 것으로 나타났다. 한편, 선대증가는 3% 이하를 유지하였으며 무역거래의 성장세가 둔화된 가운데 신조는 11% 수준으로 나타나 향후 계속해서 지켜볼 필요가 있다.

부문별로 자세히 살펴보면, 유조선 부문의 경우 2018년 4분기 이전까지 뚜렷한 수익의 개선이 없이 악화되는 상황에 처해있었으나 4분기의 공급측면의 개선과 2019년에 대한 기대로 약간의 회복세를 보였다. 2018년의 유조선 부문 수익은 1990년대 초 이래 최저 수준을 기록하였다. 건화물선 부문의 수익은 전년 대비 12% 상승하였다. 컨테이너 부문의 수익은 2018년 하반기에 용선료가 하락세에 있었음에도 불구하고 한해동안 28% 상승하였으며, 2019년에도 개선이 있을 것으로 기대된다. LNG부문은 긴 터널을 지나 빛이 보이기 시작하였으며 스팟운임이 $190,000/일로 급격히 상승하여 2018년 동안 가장 좋은 성과를 낸 부문인 것으로 나타났다. 크루즈와 페리시장은 여전히 견고한 것으로 보인다. 자동차 운반시장에서 보였던 개선은 연말이 되면서 일부 사라졌으며 해양플랜트 지원선박 부문은 전년대비 안정적으로 발전하고 있으나 여전히 침체국면에 처해있다.

2018년 무역거래량은 119억 톤으로 2.7% 증가하였으며 2018년에 무역거래증가율에 대한 예측치는 한차례 하향 조정되었다. 미국과 중국의 무역전쟁이 헤드라인을 장식하고 있는 가운데 거시경제지표는 1년전과 비교하여 한층 더 취약한 상황인 것으로 나타났다.

선대의 증가율은 2017년의 3.4%에서 2018년에는 2.6%로 감소하였으며 통제가능한 수준에 있고 2019년에도 동 수준의 증가가 전망된다. 선박해체량은 3100만 DWT로 전년대비 12% 감소하였으나 유조선 해체량은 1985년 이후로 가장 높은 수치를 기록하였다. 중고선 규모는 유조선의 경우 17% 증가하였다. 신조가격은 10% 상승하였고 5년 이상의 중고선 가격은 3-5% 가량 상승하였다, 조선소의 수주물량은 14% 가량 감소하였으나 LNG(69건, 117억 달러), 크루즈선 및 FPSO의 수주실적은 좋은 편으로 나타났다. 2018년에 중국 조선소에서 인도한 선박은 전체의 43%인 345만 DWT이며 그 뒤를 이어 일본과 한국의 조선소가 각각 2018년 인도선박의 25%를 차지하였다.

https://www.hellenicshippingnews.com/2018-review-how-are-the-year-end-stats-looking/

하단 메뉴

(49111) 부산광역시 영도구 해양로301번길 26 (동삼동, 한국해양수산개발원) 대표전화 : 051-797-4800 팩스 : 051-797-4810

COPYRIGHT(C) 2018 KOREA MARITIME INSTITUTE. ALL RIGHTS RESERVED