-

- [해운물류 > 해운산업연구실]2018-07-17 10:46:13/ 조회수 1638

- “ 2018년 해운업 상반기 보고”

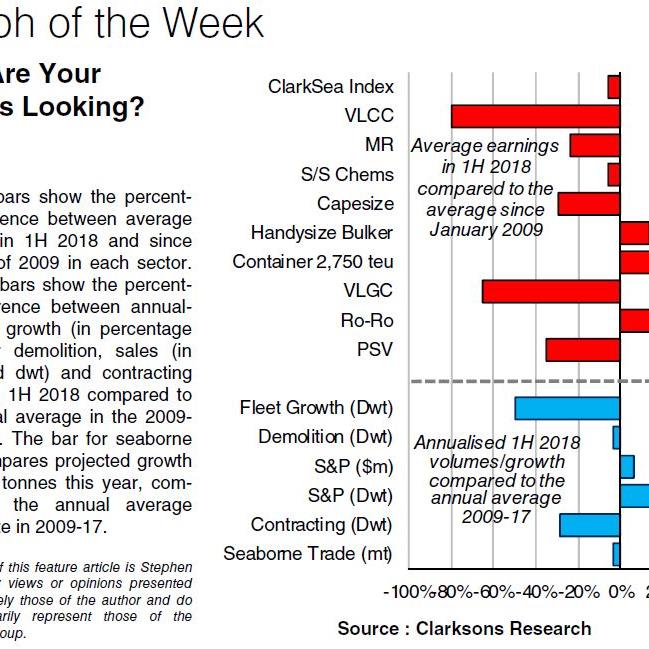

- 지난 몇 년간의 노력에 대한 보상으로 더 나은 영업실적을 기대하고 있는 해운업계의 바람대로 2018년 상반기 실적은 개선이 있었던 것으로 나타났다. 해운기업의 수익성 지표인 ClarkSea Index는 글로벌 금융위기 이후부터 여전히 낮은 수준을 기록하고 있으나 올해 상반기는 전년대비 9% 상승하였다.

(영업실적 개선, 방심은 금물) 유조선, 건화물선, 컨테이너선 등 주요 선종의 영업수익을 각 선종별 선박수량으로 가중평균하여 도출한 수익성 지수인 ClarkSea Index는 2018년 상반기에 1일 평균 10,929달러를 기혹하며 전년 동기 대비 9% 상승한 것으로 나타나다. 일부 선종별 해운시장은 회복이 기대되나 여전히 리스크가 잔존해있기 때문에 방심은 금물이다.

(영업실적의 개선 지속) 건화물 및 컨테이너 운송시장의 경우 1년 전에 이미 올해의 영업실적이 순탄하지는 않지만 개선될 것으로 예견되어 있었다. 그리고 올해 건화물 수송시장의 수익은 전년대비 23% 증가하였으며 핸디사이즈의 경우 23%를 상회하였다. 다만 2018년 1분기 브라질산 철광석 생산량의 감소로 케이프 사이즈의 수익은 16%의 상승률을 기록하며 평균치를 하회하였다. 컨테이너 수송시장의 수익은 평균 25%의 상승률을 기록하였으며, 2,750TEU의 피더선 시장은 29%로 평균치를 상회하였다. RO-RO와 페리시장은 지속적인 신조 투자와 함께 견고한 상태를 유지하고 있다. 수급현황과 조선소의 선박 건조량 및 해체량 등의 지수들 역시 종합적으로 선복량의 증가의 제한에 영향을 끼쳐온 것으로 분석된다.

(유조선 분야의 수익성 악화) 그럼에도 불구하고 유조선 분야는 여전히 업황이 부정적인 것으로 나타났으며 VLCC의 수익은 낮은 성과를 기록하였음 LPG 부문 역시 북해 등 일부 지역의 해양플랜트 활동에서 개선이 있었음에도 불구하고 어려운 시기를 보내고 있는 것으로 나타났다.

(추가적인 고려사항) 2018년 상반기는 일부 개선이 있었으며, 탄소에 대한 IMO 협약 및 선박 스크러버 장치의 주문량 증가와 함께 하반기의 경우 규정과 기술 측면의 추가적인 개선이 중요하게 작용할 것이다.

https://www.hellenicshippingnews.com/shippings-half-year-report-extra-classes-needed/

하단 메뉴

(49111) 부산광역시 영도구 해양로301번길 26 (동삼동, 한국해양수산개발원) 대표전화 : 051-797-4800 팩스 : 051-797-4810

COPYRIGHT(C) 2018 KOREA MARITIME INSTITUTE. ALL RIGHTS RESERVED